En

En

Es

Es

Fr

Fr

Ру

Ру

De

De

近年来,随着中国 全面进入小康社会,人们开始越来越关注自己的精神状态,抑郁症也暴露在大众面前。虽然抑郁症的原因至今还不清楚,但可以肯定的是生物学、抑郁症的发生过程中掺杂了心理社会环境等多种因素。目前,抑郁症是最常见的精神疾病,也是现代精神疾病的最主要类型。主要临床特征是持续长期的抑郁。最近,詹森 美国抗抑郁药在国家医药产品管理局获批上市,使得抗抑郁药市场再次掀起波澜.

全球抑郁症患者数量飙升至180多亿谁来瓜分市场?

根据世卫组织的数据,有3个以上.5亿人患有抑郁症,近10年患者增长率约为18%,每年有5%的成年人患有抑郁症。据《2022年国民抑郁症蓝皮书》报道,我国患者约9500万,每年28万人中有40自杀%的人患有抑郁症。自全球新冠肺炎疫情爆发以来,全球新增抑郁症患者超过7000万根据美国的统计,疫情前抑郁症的发病率为8.5%2020年和2021年,抑郁症的发病率上升到27.8%和32.8%并且抑郁症伴有高复发的症状,复发率高达50%~85%,其中50%的患者会在发病后2年内复发。随着确诊患者越来越多,对药物的需求也在扩大抑郁症的治疗迫在眉睫面对如此庞大的基数,国内抗抑郁药市场规模也在不断攀升。弗若斯特沙利文(Frost Sullivan)据预测,未来五年,中国抗抑郁药行业样本医院的市场规模将保持在12.7%年复合增长率持续增长,到2022年底将超过184亿元。目前,我国抑郁症的发病率仍在上升,抑郁症的药物并没有覆盖所有患者,治愈率也较低,与欧美一些国家相比还有较大差距。然而,值得一提的是,与一些成熟的欧美国家相比,中国 s对应的市场发展前景非常广阔,200亿的市场规模指日可待。这个非常吸引人“蛋糕”且看哪个企业能抓住机会。

抗抑郁药市场在不断洗牌,国产创新药的未来已经到来

据统计,我国上市的抗抑郁药有18种艾司西酞普兰、阿立哌唑、米氮平等是抗抑郁药市场上的主要药物药物浓度相对较高。其中一半以上是进口药,这也代表了目前国内的抗抑郁药进口替代空间大。2017年,在中国抗抑郁药市场上,辉瑞盐酸舍曲林、丹麦灵贝的草酸艾司西酞普兰和礼来的盐酸度洛西汀已经占据了市场的半壁江山。好时光唐 不会持续太久2022年,辉瑞公司、丹麦灵贝和礼来的三方对决,被江苏豪森药业击败。2014年豪森被批准生产阿戈美拉汀,2021年销售额达到4.5亿元,同比增长60.92%

图片来源:药智数据

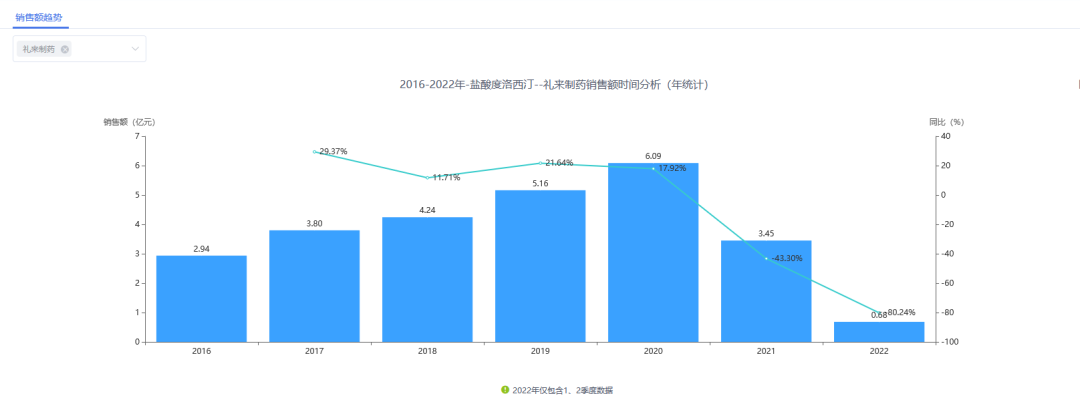

礼来公司2021年美国盐酸度洛西汀销售额暴跌43.3%至3.45亿元,从此逐渐黯淡。

图片来源:药智数据

关于抗抑郁药的争议一直没有停止2023年4月20日,强生公司约翰逊(Johnson Johnson)旗下杨森(Janssen)中国国家医药产品管理局宣布(NMPA)已批准其盐酸艾氯胺酮鼻喷剂上市与口服抗抑郁药联合使用,缓解有急性自杀想法或行为的成年抑郁症患者的抑郁症状。这是近50年来首个新机制抗抑郁药这一高调宣布意味着杨森也将强势加入抗抑郁药市场。

图片来源:药智数据

值得一提的是,中国 美国的创新药物已经开始兴起,逐渐从仿制走向原创研究。2022年11月1日,绿叶制药公布了其自主研发的1类创新药物盐酸文拉法辛缓释片商品名若欣林)它已被批准在美国国家医药产品管理局上市,用于治疗抑郁症。若欣林是中国 首款拥有自主知识产权的自主研发产品,其上市也代表了国产创新药在抗抑郁治疗领域的首次重大突破。

图片来源:药智数据

此外,东阳光药、国内药企,如广维药业,都有抗抑郁新药的布局。相信在不久的将来,国内抗抑郁药市场将会迎来一个全新的“洗牌”国产创新药未来已至,静待佳音。

图片来源:药智数据

辅警30余年前被人顶替上学 官方通报据“沁阳发布”消息,4月...

辅警30余年前被人顶替上学 官方通报据“沁阳发布”消息,4月... 张凯丽建议合理调整票价张凯丽委员。本人供图近年来,演出市场发...

张凯丽建议合理调整票价张凯丽委员。本人供图近年来,演出市场发... 吴彦祖也来杭州创业了近日,吴彦祖在抖音和小红书开了账号,教大...

吴彦祖也来杭州创业了近日,吴彦祖在抖音和小红书开了账号,教大... 台名嘴:美在中国周边打仗从未赢过美国那些智库搞了10年针对中...

台名嘴:美在中国周边打仗从未赢过美国那些智库搞了10年针对中...